Ganz einfach den individuellen Vorsorgebedarf für den Ruhestand errechnen

Die Rentenlücke kennen und schließen

- Wie komme ich zur Wunschrente im Alter? Ein neuer Onlinerechner gibt Antworten. Foto: djd/DIA/Stock Rocket - stock.adobe.com

- hochgeladen von Kraichgau News Ratgeber

(djd). Die gesetzliche Rente bildet lediglich eine Säule einer durchdachten Altersvorsorge. Wer beim Lebensstandard später keine gravierenden Einschnitte in Kauf nehmen will, ist gut beraten, rechtzeitig privat vorzusorgen. Doch wie hoch ist das tatsächlich zu erwartende Altersruhegeld? Wie groß ist die verbleibende finanzielle Lücke und wie lässt sich diese sinnvoll schließen? Diese Fragen lassen sich nur mit individuellen Berechnungen beantworten.

Mit dem Rentenschätzer zu mehr Durchblick

Viele Bürger wüssten gar nicht, mit welcher Rente sie später einmal rechnen können, berichtet Klaus Morgenstern, Sprecher des Deutschen Instituts für Altersvorsorge (DIA). "Die jährliche Renteninformation der gesetzlichen Rentenversicherung liegt meist irgendwo versteckt in einem Ordner." Ohne aufwendig Unterlagen wälzen zu müssen, sorgt etwa der neue Rentenschätzer unter www.ihre-rentenluecke.de für konkrete Resultate. Im ersten Schritt genügen wenige Eingaben wie das Geburtsjahr, das gegenwärtige Nettoeinkommen und die gewünschte Gesamtrente. Das Tool berechnet daraufhin in einem pauschalisierten Verfahren die Höhe der gesetzlichen Altersbezüge. Alternativ können die Anwender die bereits erreichten Rentenpunkte manuell eintragen, sofern sie bekannt sind. Auch eine vorhandene private Vorsorge lässt sich ergänzen. Anschließend ist auf einen Blick die Finanzlücke zur gewünschten Rentenhöhe erkennbar.

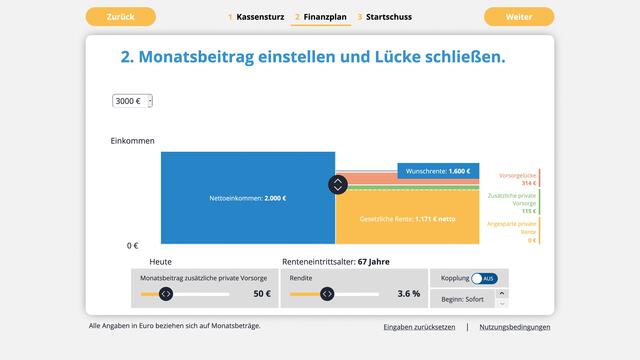

Individuellen Sparplan erstellen

Auf den Kassensturz folgt der individuelle Finanzplan. Die Ratenhöhe und Rendite eines ergänzenden Sparplans lassen sich bequem online variieren. So sind verschiedene Szenarien möglich. Bei einer niedrigeren Rendite sind höhere Sparbeiträge erforderlich, um das Ziel zu erreichen. Das Gleiche gilt, wenn die ergänzende Vorsorge erst in zwei oder drei Jahren beginnt. Umgekehrt kommt eine ertragreichere, jedoch etwas stärker schwankende Kapitalanlage mit einem geringeren Sparbeitrag aus. Zwischenzeitliche Schwankungen spielen in einer langfristigen Altersvorsorge aber nur eine untergeordnete Rolle. Die Ergebnisse des Rentenschätzers lassen sich anschließend übersichtlich ausdrucken. Örtliche Fachleute wie Makler, Bankberater, Versicherungsvermittler oder Experten der Verbraucherzentrale können bei der Umsetzung unterstützen.

Autor:Kraichgau News Ratgeber aus Bretten |

Sie möchten kommentieren?

Sie möchten zur Diskussion beitragen? Melden Sie sich an, um Kommentare zu verfassen.